Зачем это нужно ANSYS?

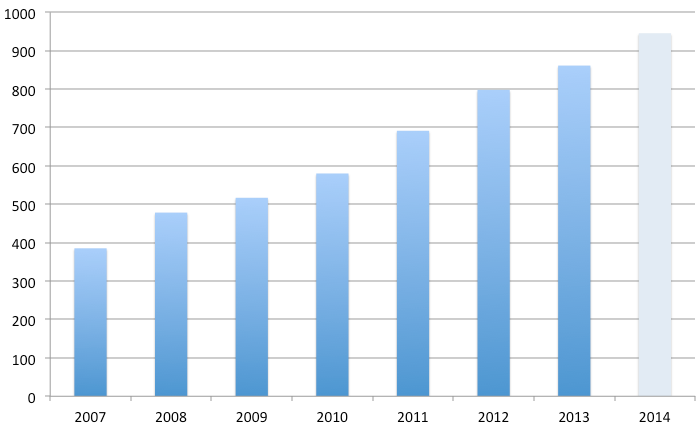

Корпорация ANSYS накануне подвела финансовые итоги первого квартала 2014 г. Компания продолжает динамично развиваться в сложных условиях глобального экономического кризиса: квартальная выручка выросла на 9%, чистая прибыль — на 11%, по итогам года компания рассчитывает заработать от 930 до 960 миллионов долларов США. По объему продаж ANSYS занимает шестое место в отрасли САПР после Dassault Systemes, Autodesk, Siemens PLM Software, PTC и Hexagon Technology (бывшая Intergraph).

Годовая выручка ANSYS (млн. долларов США)

С 2009 г. компания ANSYS сотрудничает со SpaceClaim, продавая одноименный продукт (ANSYS SpaceClaim Direct Modeler) по своим каналам. С помощью этого продукта пользователи ANSYS могут не только выполнять дефичеринг (автоматически распознать и удалить небольшие конструктивные элементы, не влияющие на результат анализа, но существенно усложняющие расчеты), но и обеспечить двунаправленную ассоциативность при редактировании геометрии. Специально для ANSYS инженеры SpaceClaim разработали некоторые возможности параметризации (управляющие размеры), доступные при экспорте SpaceClaim-модели в продукты ANSYS Design Modeler, ANSYS Mechanical и ANSYS Workbench.

Параметрическое управление моделью SpaceClaim в ANSYS Workbench

С учетом такой предыстории сделка выглядит абсолютно логичной. Более того, ANSYS давно уже пора было представить миру свою собственную CAD-систему, ведь концепция современного инженерного анализа подразумевает, что проектирование изделия должно идти одновременно с удовлетворением функциональных требований к продукту, т.е. в тесной интеграции CAD и CAE. Компания также рассчитывает на эффект взаимного роста: ведь целевая аудитория SpaceClaim насчитывает 5 миллионов инженеров, и многим из них пригодятся продукты ANSYS.

Зачем это нужно SpaceClaim?

Если сделка выглядит полностью логичной для ANSYS, то оставалось не вполне ясным, зачем акционеры SpaceClaim согласились на нее — если ты целишься на 5 миллионов пользователей, странно продавать компанию, набрав всего 1% от этого числа. Более того, инвесторы исправно финансировали SpaceClaim все эти годы (в совокупности компания получили от инвестиционных фондов 5 траншей в 2005-2012 гг. общим объемом $44 млн.), какой им интерес от продажи по такой низкой (в сравнении с огромным потенциалом) цене?Увы, все дело в том, что потенциал так и не удалось реализовать за семь лет продаж SpaceClaim Engineer. Состоявшаяся сделка сделала достоянием общественности все основные показатели SpaceClaim, и они оказались очень скромными (даже скромнее наших собственных оценок, данных в статье «Сколько зарабатывает SpaceClaim?») Оказалось, что за семь лет было продано 50 тысяч лицензий, годовая выручка в 2014 г. ожидается на уровне $14 млн., а штат компании составляет всего 50 человек, из которых только половина работает в секторе R&D.

Видимо, акционеры не видели возможностей обещанного роста к 5 миллионам пользователей (эта цифра до сих пор красуется на корпоративном веб-сайте SpaceClaim; для сравнения напомним, что число коммерческих лицензий SolidWorks пока лишь приближается к рубежу 600 тысяч), а терпение у инвесторов заканчивалось (венчурные инвестиционные фонды по своему уставу ориентированы на краткосрочные инвестиции в старт-апы), поэтому пришлось продавать то, что получилось. Надо сказать, что коэффициент соотношения суммы продажи к годовой выручке оказался сравнительно высоким (6,1), что отражает веру покупателей в потенциал дальнейшего роста выручки SpaceClaim.

Почему не получилось повторить успех SolidWorks?

Полезно сравнить траектории развития SolidWorks и SpaceClaim. Обе компании были основаны профессионалами, имевшими за плечами опыт работы на высоких постах в ведущих САПР-компаниях (Computervision и PTC/SolidWorks соответственно). Обе использовали технологии, уже обкатанные на других коммерческих продуктах (Pro/Engineer и CoCreate). Обе сделали ставку на платформу Windows, стремясь разработать MCAD-систему, максимально похожую по своему интерфейсу на продукты семейства Microsoft Office. Обе делали акцент на удобстве и простоте использования своих продуктов. И с учетом разницы в 12 лет (SolidWorks была основана в 1993 г., а SpaceClaim — в 2005), логично предположить, что основатели SpaceClaim планировали повторить успех SolidWorks.Напомним, в 1997 г. компания SolidWorks, продавшая к тому времени лишь 6000 рабочих мест и имевшая годовую выручку на уровне $25 млн., была поглощена Dassault Systemes за казавшуюся фантастической сумму $310 млн., равную 12 годовым выручкам. Ныне же и деревья стали пониже, и трава пожиже, поэтому все три показателя (годовая выручка, сумма поглощения, мультипликатор) оказались существенно скромнее. Что стоит за таким снижением? Насыщение рынка? Ставка на неудачную технологию прямого моделирования? Или ошибки управления продуктом?

Ненасытный рынок

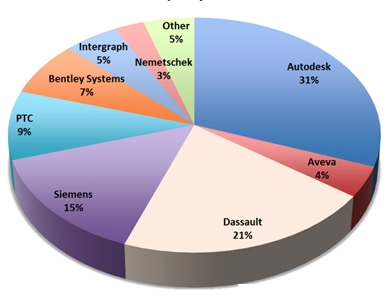

Возможно, кого-то этот факт удивит, но рынок MCAD-решений далек от насыщения. В 2007 г., когда начались продажи SpaceClaim, годовая выручка от продаж SolidWorks была на уровне $350 млн.; в прошлом году этот показатель составил уже $555 млн. (+59%). Годовая выручка Autodesk в сегменте решений для производства (прежде всего — выручка от продаж Autodesk Inventor) выросла за тот же период с $418 до $579 млн. (+39%).По данным аналитиков Jon Peddie Research в 2007 г. все вендоры CAD в мире заработали в совокупности $5,2 млрд., а в 2011 г. — уже $7 млрд. (+35%), из которых 60% пришлось на долю 3D CAD.

Доли ведущих вендоров на мировом рынке CAD в 2011 г. по данным Jon Peddie Research

Виновно ли прямое моделирование?

Итак, дело не в рынке: он довольно динамично растет, оставляя место для множества новых игроков. Напомним, что на глобальном рынке трехмерных CAD для машиностроения помимо «серийных лидеров» — SolidWorks, Autodesk Inventor и Solid Edge — представлено множество «игроков второго плана»: Alibre Design (ныне Geomagic Design), Ashlar-Vellum, BricsCAD, CADKEY, IronCAD, ThinkDesign, TopSolid, TurboCAD, VX CAD (ныне ZW3D). К этой же группе можно отнести и ряд отечественных продуктов: ADEM, КОМПАС-3D и T-FLEX CAD. Что же им всем мешает догнать лидеров рынка по объему глобальных продаж?Уж точно не выбранная технология. Ведь на вооружении многих из них стоят технологии моделирования, превосходящие по своим возможностям технологии лидеров! Наши постоянные читатели помнят о «короле параметризации». А знаете ли вы о непревзойденных возможностях редактирования формы изделия в ThinkDesign? О том, что IRONCAD даст всем ведущим системам фору в том, насколько элегантно можно применять операции прямого редактирования в контексте истории построения? А о том, что в основе ZW3D лежит полноценное собственное ядро трехмерного моделирования, по ряду своих возможностей превосходящее аналоги? О передовых технологиях Bricsys я вообще молчу ☺

Увы, никакая технология не гарантирует рыночного успеха. Не может она служить и оправданием неудачи. Ведь в отрасли есть яркий пример успеха компании, взявшей на вооружение технологию прямого моделирования: бывший отдел механического проектирования Hewlett-Packard был выделен в отдельную компанию CoCreate в 1996 г., которая четыре года спустя была продана инвесторам, а в 2007 г. — поглощена корпорацией PTC за $250 млн. (при годовой выручке на тот период в $80 млн.)

А сколько усилий (и финансов) вложил Siemens в синхронную технологию? У нас нет конкретных данных, но косвенные показатели (содержание нескольких последних релизов Solid Edge, высказывания топ-менеджеров) свидетельствуют о том, что компания сделала на нее ключевую ставку и активно продолжает «играть» в этом направлении. Недавнее выделение синхронной технологии в отдельное приложение (3DSync стоимостью в $2000 за постоянную лицензию) — свидетельство тому.

Компания Autodesk и вовсе решила рискнуть сразу в двух направлениях сразу, отправив прямое моделирование в облака (в виде Fusion 360 по подписке за $300 в год). Серьезность намерений вендора подкрепляется затеянным реструктурированием ресурсов и выстраиванием вокруг Fusion 360 отдельной инфраструктуры из целого семейства приложений.

Очевидно, что ведущие CAD-вендоры не спешат разочаровываться в прямом моделировании, видя в этой технологии возможности для расширения своего бизнеса.

Чего хотят пользователи CAD?

Конечно, основатели SpaceClaim рисковали. Инвесторы просто не дали бы денег на «еще одно решение», функционально повторяющее продукты трех лидеров и заведомо отстающее от них в развитии на десять лет. Конечно, на рынок всегда надо выходить с новой идеей. Но насколько правильная идея была у отцов-основателей SpaceClaim?

На COFES-2011 я имел возможность пообщаться c одним из основателей SpaceClaim Майком Пейном (в то время он уже оставил пост генерального директора компании, поэтому был свободен в выражении мыслей). Я спросил господина Пейна, почему в SpaceClaim до сих пор не появилось никакой параметризации — ведь без нее работать в системе неудобно? Ветеран отрасли ответил мне, что современные CAD-системы предъявляют слишком высокий уровень требований к квалификации пользователя, принуждая его овладеть сложным аппаратом параметризации (на основе истории построения или ограничений) вместо того, чтобы сконцетрироваться собственно на создании и редактировании формы. Массовая CAD-система, подходящая рядовому инженеру, должна стать «умнее», освободив пользователя от необходимости тратить свое время на ручную параметризацию.

На COFES-2011 я имел возможность пообщаться c одним из основателей SpaceClaim Майком Пейном (в то время он уже оставил пост генерального директора компании, поэтому был свободен в выражении мыслей). Я спросил господина Пейна, почему в SpaceClaim до сих пор не появилось никакой параметризации — ведь без нее работать в системе неудобно? Ветеран отрасли ответил мне, что современные CAD-системы предъявляют слишком высокий уровень требований к квалификации пользователя, принуждая его овладеть сложным аппаратом параметризации (на основе истории построения или ограничений) вместо того, чтобы сконцетрироваться собственно на создании и редактировании формы. Массовая CAD-система, подходящая рядовому инженеру, должна стать «умнее», освободив пользователя от необходимости тратить свое время на ручную параметризацию.

В конце-концов, многие миллионы инженеров до сих проектируют в 2D (и до недавних пор — появления динамических блоков и двумерных ограничений в AutoCAD — делали это без всякой параметризации). Вот для них и был выпущен SpaceClaim. Почему же только 50 тысяч пользователей из этих многих миллионов захотели воспользоваться его преимуществами? Очевидно потому, что этих преимуществ для них оказалось недостаточно.

Ведь пользователям нужно больше, чем чистое прямое редактирование. Им нужна параметризация — в том числе и на импортированной геометрии. Им требуются полноценные инструменты двумерного черчения, работающие в привычной среде. Им нужны мощные специализированные решения, построенные на основе базовой технологии. Всего этого основатели SpaceClaim дать им не смогли или не захотели, потому и покинули компанию один за другим. В 2011 г. ушел Майк Пейн, основав старт-ап Kenesto (разработчик облачного социального ПО для управления проектами). В 2013 г. компанию покинул Блейк Куртер, перейдя в GrabCAD (разработчик набора облачных сервисов для инженеров). Следом за ним в конце того же года ушел главный архитектор SpaceClaim Дэвид Тейлор. Из четырех отцов-основателей в компании остался лишь Дэнни Дин, занимающий пост старшего вице-президента по разработкам. Именно он написал последний пост в корпоративном блоге, пообещав клиентам продолжить развитие продукта в рамках ANSYS.

Безумству храбрых поем мы песню!

И все же проект SpaceClaim был успешен. Он стряхнул пыль с давно придуманного прямого моделирования и показал всем, насколько полезна может быть данная технология при редактировании импортированной геометрии.Пусть основателям SpaceClaim не удалось осчастливить миллионы инженеров простым решением для трехмерного проектирования, своим примером они вдохновили многих. Действия PTC, Siemens PLM, Autodesk по реализации функционала прямого моделирования в своих продуктах были очевидной защитной реакцией на появление SpaceClaim. По-хорошему зажег SpaceClaim и руководство компании Bricsys, что привело к поглощению интеллектуальных активов ЛЕДАС, образованию Bricsys Technologies Russia и серьезным инвестициям в дальнейшую разработку функционала вариационного прямого моделирования и его приложение для проектирования изделий из листового металла.

Став инициатором «гонки прямого моделирования», полезно встряхнувшей всю отрасль САПР, SpaceClaim теперь рискует провести остаток жизни в тихой гавани, обслуживая нишевые интересы клиентов в области инженерного анализа. Или же наоборот — получив доступ к обширным ресурсам ANSYS, увеличить команду разработчиков и развить продукт до полноценной CAD-системы с параметрическими возможностями, ведь задатки для этого в SpaceClaim имеются. В обоих случаях серьезно рискуют существующие OEM-партнеры SpaceClaim - такие как catalCAD и Geomagic.

К сожалению, примеры предыдущих поглощений свидетельствуют о том, что новый хозяин редко вкладывается в развитие приобретенного продукта, предпочитая снимать сливки с существующего функционала и пользовательской базы. Но если ANSYS пойдет по второму пути, это может серьезно изменить привычный САПР-ландшафт.