CIMdata сообщает о росте рынка PLM в 2006 на 10,4%

Крупные инвестиции превзошли ожидания: компании стремятся к повышению доходов и производительности.

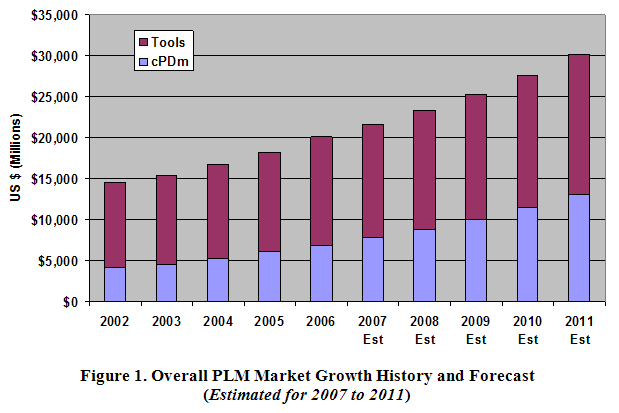

Эн Арбор (Ann Arbor), штат Мичиган, 4 апреля 2007 г.— Согласно свежим статистическим данным, собранным консалтингово-исследовательской фирмой CIMdata, Inc., в 2006 г. мировой рынок PLM-продуктов (управление жизненным циклом изделия) продемонстрировал существенный рост, и в целом год оказался более успешным, чем ожидалось. Результаты проведенного CIMdata исследования, говорят о том, что рынок PLM вырос в 2006 г. на 10,4% - до уровня 20,1 млд. долл. Столь значительные темпы роста объясняются усиливающимся признанием важности PLM для повышения эффективности деятельности компаний. Прогнозируется, что в течение последующих пяти лет совокупный годовой коэффициент роста инвестиций в PLM составит приблизительно 8,5%, и к 2011 г. объем вложений превысит 30 млд. долл. (см. График 1).

График1. Рынок PLM: динамика роста и прогноз на 2007-2011 гг.

PLM – это не просто набор технологий, это стратегия ведения бизнеса на базе пакета полностью согласованных бизнес-решений, поддерживающих совместную разработку, управление, распространение и использование информации, определяющей изделие, в рамках расширенного предприятия от концепции до конца жизненного цикла изделия: PLM обеспечивает интеграцию персонала, производственных процессов, бизнес-систем и информацию. PLM создает костяк информации об изделии, необходимой для успешной работы компании и функционирования расширенного предприятия. PLM предполагает инвестиции в развитие разнообразных технологий и услуг.

CIMdata выделяет два основных сегмента рынка PLM: PLM-приложения для создания проектной информации и ее анализа (инструментальные средства - Tools), и совместное управление данными об изделии (CPDM). Исторически наибольшие инвестиции осуществлялись в сегменте Tools, хотя в плане роста данный сегмент постоянно отстает от CPDM. Однако объем отраслевых инвестиций в Tools превысил прогнозы 2006 г. Согласно данным CIMdata, во всем мире затраты компаний на PLM Tools, такие как машиностроительные САПР (MCAD), автоматизированное производство (CAM), автоматизированное проектирование электронных приборов и устройств (EDA), инженерно-проектное моделирование и анализ, публикация технической документации и пр., - составили в 2006 г. 13,2 млд. долл. Развитие данного сегмента осуществлялось, в основном, благодаря инвестициям в EDA (рост – 11,9%) и MCAD средней стоимости (рост - 11%). В таких областях, как MCAD высокого класса, а также моделирование и анализ наблюдался относительно небольшой рост. Ожидается, что в течение следующих 5 лет комплексный годовой коэффициент роста сектора Tools рынка PLM составит 5,3% и в 2011 г. выйдет на отметку 17,1 млд. долл.

Набольшие темпы роста на рынке PLM были характерны для сектора CPDM: совместные разработки, управление и обмен информацией об изделии. CPDM охватывает технологии и методы, такие как PDM (управление данными об изделии), совместные разработки и визуализацию, обмен данными, управление портфелем решений, управление соответствием требованиям заказчика, стратегический выбор поставщиков, интеграция приложений масштаба предприятия, автоматизация документооборота, и функциональные приложения, такие как управление конфигурациями и решения, предлагаемые для конкретных отраслей или компаний.

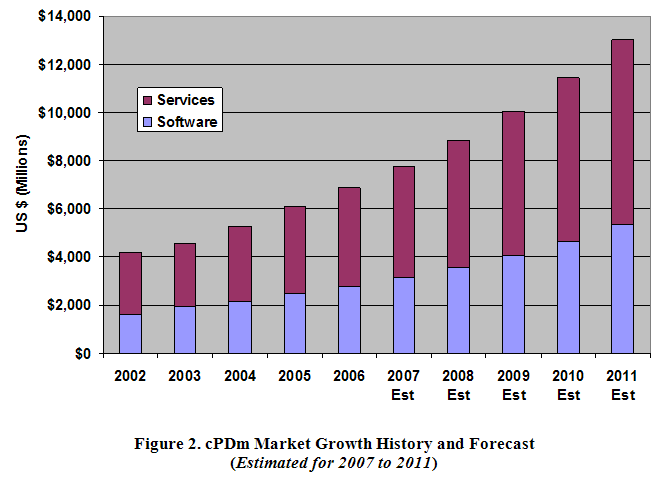

Согласно обзору CIMdata, рост доли CPDM на рынке PLM соответствовал прогнозам и в 2006 г. достиг 6,9 млд. долл., что примерно на 12,9% выше отметки 2005 г. Ожидается, что темпы развития CPDM сохранятся и объем рынка CPDM достигнет в 2007 г. 7,8 млд. долл., а в 2011 г. - 13 млд. долл., при комплексном годовом коэффициенте роста 13,6% (См. График 2).

График 2. Рынок CPDM: динамика роста и прогноз на 2007-2011 гг.

услуги

услуги

программное обеспечение

программное обеспечение

Сфера использования PLM расширяется

“Устойчивый рост рынка по-прежнему стимулируется крупными капиталовложениями производителей всех уровней: внедряется рекордное количество PLM-решений,” объясняет Эд Миллер(Ed Miller), президент CIMdata. “Ряд крупнейших в мире предприятий повышают доходы от реализации и итоговые показатели по мере того, как PLM трансформирует их бизнес-процессы, и тенденция распространяется на новые и новые отрасли. Точно также, впечатляющих успехов добивается малый и средний бизнес при использовании PLM для повышения производительности и конкурентоспособности. Увеличивая капиталовложения в разработку новых и расширенных PLM-решений руководители предприятий существенно повышают ценность бизнес-активов компании. PLM дает возможность предприятиям любого размера оптимизировать процесс непрерывного предложения рынку хорошо продающейся продукции, ускорить разработку и внедрение изделий, сохраняя высокое качество продукции, успешнее адаптироваться и оперативно реагировать на быстро изменяющиеся конкурентную среду и потребности рынка.”

По мнению Миллера, сфера применения PLM продолжает развиваться и расширяться, охватывая всю деятельность предприятия от планирования и проектирования изделия до производства, сервисного обслуживания, поддержки изделия и так далее. Он подчеркивает, что в результате такого расширения “зоны действия” PLM многие, ранее изолированные отрасли знания и отдельные участки автоматизации оказываются тесно интегрированными и эффективно координируются посредством унифицированных PLM-решений, и данный процесс быстро распространяется на все большее число предприятий.

“PLM обеспечивает новацию продукции и процессов на предприятии и служит основой многих бизнес-направлений, включая стратегическое планирование продукции, интегрированную разработку продуктов, совместное проектирование, управление цепочками поставок, цифровое производство и эффективное использование ресурсов в глобальном масштабе,” считает Миллер. “Принимая во внимание то, сколь значительное воздействие оказывает внедрение данной технологии на бизнес, можно сказать, что PLM превратилось в важнейшее капиталовложение предприятия. Ряд компаний – мировых лидеров рассматривают PLM как необходимое условие обеспечения конкурентоспособности в современных условиях глобализации экономики. И сейчас, и в будущем, отраслевыми лидерами, наиболее успешными и рентабельными производителями будут те компании, которые видят в PLM неотъемлемый элемент своей стратегии корпоративного развития.”

Существенный рост во всех секторах рынка

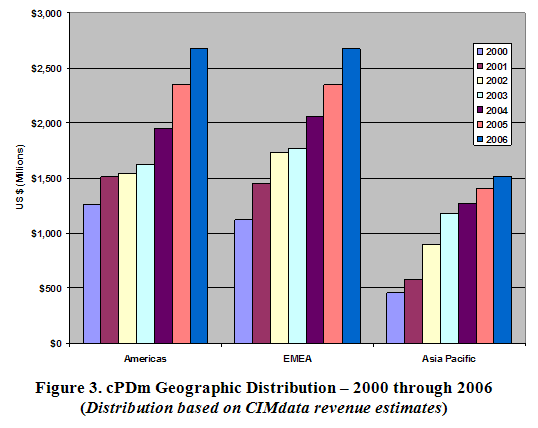

При более глубоком анализе быстроразвивающегося сегмента CPDM рынка PLM на базе собранной CIMdata статистики, видно, что в 2006 г. рост CPDM наблюдался во всех отраслях и географических рынках. Устойчивый рост был характерен для рынков EMEA (Европа, Ближний Восток и Африка) –13,8%, и Сев. и Юж. Америк - 14,1%. Азиатско-Тихоокеанский регион (прирост 8,2%) по-прежнему открывает широкие возможности: ведущее положение занимает Япония, но продолжающиеся инвестиции поставщиков решений в Китай и прочие страны региона должны привести к дальнейшему росту в ближайший период. Было заключено достаточно много сделок, однако поток доходов только начинает поступать. (См. График 3).

График 3. CPDm: территориальное распределение, 2000-2006гг.

(на основе расчета доходов от реализации, сделанного CIMdata)

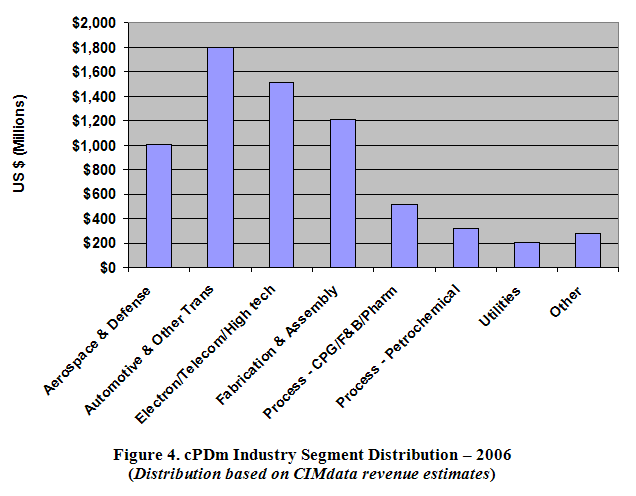

Как показано на Графике 4, инвестиции в CPDM осуществляются компаниями в различных отраслях. В 2006 г. CPDM наиболее широко использовалось в автомобилестроении и высоких технологиях. Авиакосмическая и оборонная промышленность (A&D) и производство и сборка (F&A), включая крупные электробытовые приборы, станки, розничную торговлю, производство одежды и т.д., имеют хорошие показатели доходности. Существенный рост наблюдался в обрабатывающих отраслях промышленности, включая отрасли, ориентированные на потребителя (расфасованные товары, продукты питания и напитки, медикаменты), нефтехимию и предприятия общественного пользования. В категории ‘прочие’ (кораблестроение, строительство, развитие инфраструктуры и нетипичные отрасли) также отмечена устойчивость, основанная на расширении использования PLM. В совокупности со значительным ростом целом по рынку, это подтверждает универсальные возможности PLM в плане обеспечения коммерческой ценности для предприятий столь широкого отраслевого спектра.

(на основе расчета доходов от реализации, сделанных CIMdata)

По горизонтали, слева направо:

- Авиакосмическая и оборонная промышленность

- Автомобилестроение и транспорт

- Электронная промышленность/ телекоммуникации/ высокие технологии

- Производство и сборка (F&A)

- Обрабатывающие отрасли промышленности: расфасованные товары, продукты питания и напитки, медикаменты

- Нефтехимия

- Предприятия общественного пользования

- Прочие

Широкий круг поставщиков PLM

Как объясняет Кен Аманн (Ken Amann), директор исследовательских проектов CIMdata, круг поставщиков, предоставляющих PLM-решения и услуги, весьма неоднороден. Некоторые специализируются на определенных технологиях или отраслях, таких как, например, MDA, EDA, CASE, анализ и моделирование. Другие предлагают универсальные решения в области управления и совместной разработки, которые являются информационной основой PLM-проектов. Многие поставщики PLM-решений работают в партнерстве с поставщиками сопутствующих технологий и приложений в целях обеспечения более полных PLM-решений для предприятия по сравнению с возможностями индивидуальных поставщиков. В целом, операции на рынке PLM приносят существенный доход компаниям, работающим с разнообразными технологиями и в различных отраслях.

Компании, предлагающие универсальный комплект продуктов, предназначенный для управления полным жизненным циклом — поставщики комплексных технологий — представляют основу сектора PLM. Эти поставщики продолжают работу по расширению комплектов своей продукции с целью наиболее полного удовлетворения потребностей клиентов. “Рост капиталовложений конечных пользователей стимулируется постоянно расширяющимся диапазоном разработок для всего предприятия и освоением новых областей, таких как цифровое производство, стратегическое планирование изделия, управление соответствием требованиям заказчика, пакетные решения, предназначенные для конкретных отраслей, и интеграция с другими направлениями развития бизнеса, например, управлением взаимодействием с клиентом (CRM),” обьясняет г-н Аманн. И поставщики универсальной технологии PLM, и поставщики специальных приложений представляют свою продукцию в форме комплексных решений, предназначенных и поддерживающих методы и технологии конкретных отраслей (автомобилестроение, аэрокосмическая промышленность, высокотехнологичная электроника) и коммерческие задачи, например, обеспечение принципа соответствия. По словам г-на Аманна, “Именно распространение “пакетных решений”, разработанных поставщиками, в значительной степени позволяет малому и среднему бизнесу внедрять PLM”. “Объем инвестиций среднего бизнеса в PLM продолжает увеличиваться, и поставщики PLM адаптируют предлагаемые пакеты решений и модели ценообразования таким образом, чтобы лучше соответствовать требованиям среднего бизнеса по внедрению PLM. Поставщики PLM (например, Arena Solutions, Aras и Contact Software) дифференцируются от конкурентов, специализируясь на решениях для малого и среднего бизнеса. Другие поставщики, например, Selerant, Infor и Lascom представляют пример компаний, которые специализируются на решениях для конкретных отраслей и тем самым отличаются от других игроков на рынке. Многие крупные поставщики PLM предлагают множественные решения, каждое из которых предназначается для конкретной отрасли и компании определенного размера.

Независимые консалтиговые агенства, фирмы, занимающиеся системной интеграцией (SI) и компании, продающие вместе с готовыми собственные решения (VAR), (например, Accenture, CSC, Deloitte Consulting, HP Consulting, TCS, T-Systems и т.д.) продолжают расширять PLM-программы в ответ на растущий спрос на подобные услуги. Ведущие поставщики комплексных технологий развивают программы прямого обслуживания и укрепляют партнерство с SI и VAR. “Консалтинговые агентства и SI наращивают PLM программы, объединяясь с одним или несколькими поставщиками комплексных технологий и также увеличивая штат сотрудников-специалистов в области PLM,” утверждает г-н Аманн.

Поставщики приложений, специализирующиеся на конкретных технологиях и функциональностях – составных компонентах PLM-среды - последовательно расширяют сферу использования PLM. Такие поставщики как Accept Software, Centric Software, RuleStream и Eurostep являют собой примеры компаний, расширяющих функциональные возможности и, следовательно, добавляющих ценность к PLM-решениям. В качестве примеров подобного развития и/или рыночных ниш можно привести послепродажное обслуживание, поиск стратегических поставщиков и решения в области сопоставимости материалов. Моделирование и анализ также остаются важной областью: разрабатываются расширенные решения с целью управления данной средой и более полной интеграции во всеобъемлющие программы PLM, поддерживающие комплексное управление моделированием предприятия (ESM). Такие поставщики, как MSC особенно активно работают в данном направлении, равно как и основные поставщики комплексных PLM решений, например, Dassault Systèmes и UGS, также имеющие проекты по интегрированному моделированию и анализу.

Рейтинг поставщиков

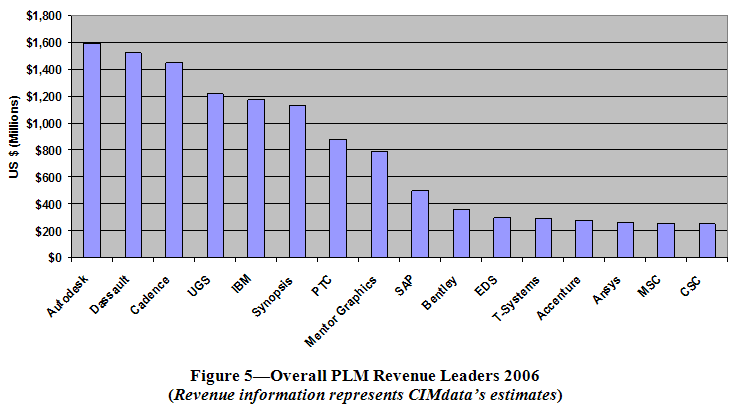

С каждым годом количество компаний, предоставляющих PLM-технологии и услуги, увеличивается, охватывая все направления PLM. На Графике 5 представлены поставщики PLM-решений, имевшие наибольший доход от реализации своей продукции, что является хорошей иллюстрацией вышеуказанного роста и расширения рынка. Многие из представленных компаний не являются конкурентами, специализируясь на различных аспектах PLM. Часто поставщики выступают в качестве партнеров в целях предоставления услуг более комплексного характера на рынке in PLM.

(на основе расчетов CIMdata)

Как видно из Графика 5, шесть компаний имеют доход свыше 1 млрд. долл., подтверждая растущую мощь рынка PLM. Кроме того, еще одна компания (PTC) быстро приближается к данному рубежу.

Рейтинг и статистика, представленные на данном и последующих графиках, отражают продолжающуюся консолидацию отрасли PLM, характерную для сложившегося рынка. В частности, при подсчете доходов Dassault Systèmes (DS) в 2006 г. учитывался доход MatrixOne (приобретенной DS во втором квартале 2006 г.) за полный финансовый год для обеспечения постоянства методов отчетности.

(на основе расчетов CIMdata)

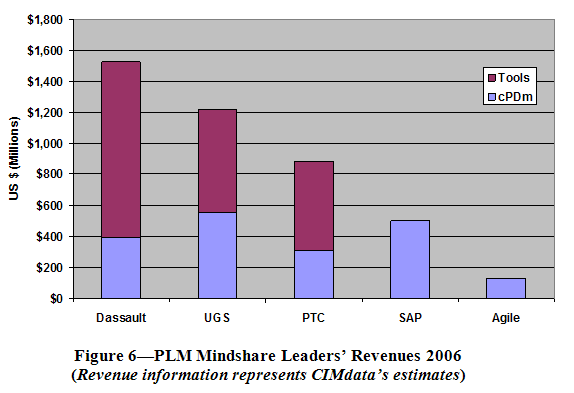

Как показано на предыдущем графике, лидером по уровню доходности на рынке популярности брэнда PLM в 2006 г была компания DS. UGS и PTC заняли вторую и третью позицию соответственно, при этом все три ведущих компании продемонстрировали превосходные темпы роста в течение года. Обращает на себя внимание также то, что основную долю доходов ведущих поставщиков от реализации PLM-продукции по-прежнему составляет выручка от продаж блока Tools в виде комплектов, ориентированных на отрасли (т.е., предложения по автоматизации машиностроительного проектирования). Однако по сравнению с Tools, доходы от продаж CPDM растут быстрее и постепенно их доля увеличивается.

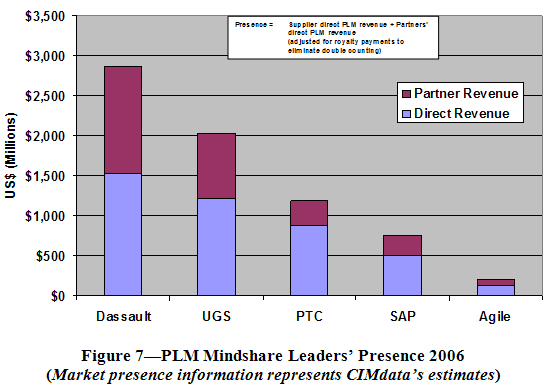

Все поставщики– лидеры брендов PLM осуществляют продажи части или же всей совокупности своей продукции и услуг через собственные торговые каналы и службы поддержки, получая таким образом основной или прямой доход. Каждая компания также расширяет присутствие на рынке посредством сотрудничества с консалтинговыми агентствами, системными интеграторами, компаниями, продающими вместе с готовыми собственные решения, и другими партнерами, которые занимаются продажами и предоставлением услуг на основе технологий и продукции лидеров бренда PLM. В зависимости от величины совокупного основного и полученного в партнерстве дохода, рейтинг и отраслевое влияние конкретного поставщика может значительно повыситься, расширяя тем самым занимаемую компанией долю рынка. График 7 иллюстрирует присутствие бренд-лидеров на глобальном рынке PLM на основе совокупного дохода (без двойного счета дохода и лицензионных платежей).

(информация представлена согласно расчетам CIMdata)

доходы от партнерских проектов

прямые доходы

По данным, представленным на Графике 7, в 2006 г. компания DS занимала лидирующие позиции с точки зрения присутствия на рынке PLM. Доход от продаж PLM-услуг на базе продукции DS фирмой IBM внесли существенный вклад в положение DS на рынке. Партнеры UGS также реально повысили показатели доходов компании посредством продаж продукции UGS, причем EDS сыграла наиболее важную роль. PTC и SAP осуществляли в 2006 г. значительные совместные программы с партнерами, реализация которых сказалась весьма положительно на их присутствии на рынке.

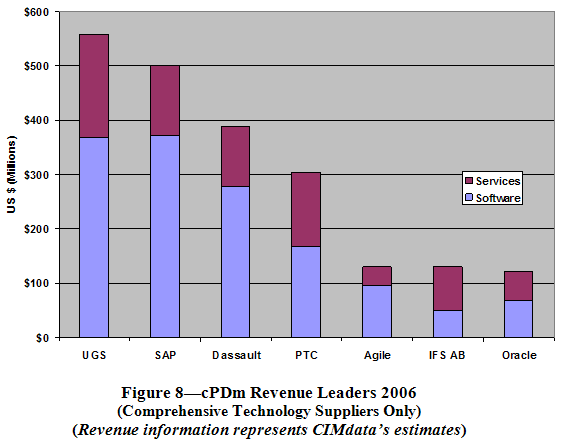

Что касается доли CPDM на рынке PLM, показатели несколько отличаются. На Графике 8 представлены компании – поставщики технологий CPDM с наиболее высоким уровнем доходности в 2006 г. согласно расчетам, выполненным CIMdata.

(только поставщики комплексных технологий)

(информация представлена согласно расчетам CIMdata)

услуги

программное обеспечение

Как можно увидеть на предыдущем графике, в 2006 г. лидирующие позиции в сегменте CPDM занимала UGS. И для UGS, и для DS доход от продажи решений и услуг по цифровому производству включен в общий показатель дохода от CPDM, что соответствует практике отчетности за предшествующий период. Компания SAP продолжала получать существенный доход от продаж CPDM установленной совместно с базовой системой. DS и PTC занимают позиции вслед за UGS и SAP. Кроме Agile, в 2006 г. IFS AB и Oracle также получили доход от продаж CPDM свыше 100 млн. долл. Как показано на графике, существенная часть дохода данных компаний формируется благодаря предоставлению услуг.

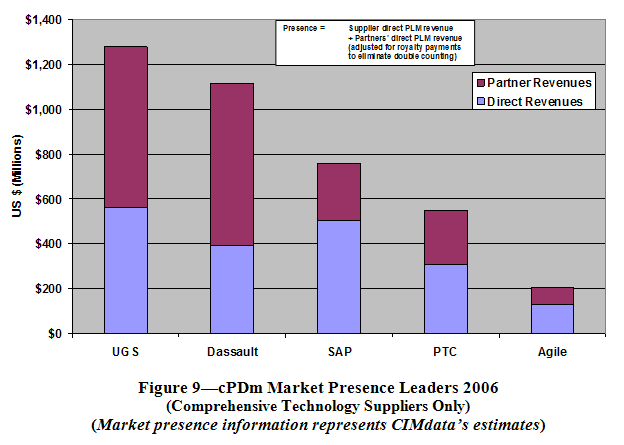

Присутствие на рынке как показатель общего влияния поставщика на рынок охарактеризовано выше. Анализ присутствия на рынке CPDM лидеров PLM-бренда, выполненный CIMdata на основе совокупного дохода, представлен на Графике 9.

(только поставщики комплексных технологий)

(информация представлена согласно расчетам CIMdata)

доходы партнеров

прямые доходы

В 2006 г. лидирующие позиции в плане присутствия на рынке CPDM занимала UGS, заработав высокие как прямые доходы, так и в партнерстве с EDS и другими партнерами компании. Ненамного отстала DS, получившая значительную долю партнерских доходов в сотрудничестве с IBM; последующие позиции заняли SAP, PTC и Agile соответственно.

Рынок PLM остается весьма оживленным и аналитики прогнозирует существенный рост (с 2007 по 2011 гг.), поскольку компании продолжают инвестировать в решения, обеспечивающие устойчивые коммерческие преимущества и увеличение прибыли. Сегмент CPDM рынка PLM будет по-прежнему развиваться наиболее быстрыми темпами, так как компании заинтересованы в продукции, позволяющей получить значительную прибыль при небольших затратах и внедрять информацию, используемую на всех стадиях жизненного цикла изделия – от разработки концепции и производства до сервисного обслуживания и эксплуатации. Развитие принципов PLM и масштаба использования данной технологии будет продолжать стимулировать разработки как программного обеспечения, так и услуг, поскольку PLM приобретает все большее значение и практически становится неотъемлемым элементом комплексной работы предприятия.

Copyright © 2007 CIMdata, Inc. All Rights Reserved