- Машиностроительные САПР (MCAD), универсальные и специализированные

- Цифровое производство

- Инженерный анализ и симуляция (CAE)

- ПО ЧПУ (поставляемое отдельно, не в пакете с другим ПО)

- Коллективное управление определением изделий (cPDm)

- Дистрибьюторы, реселлеры и интеграторы cPDm

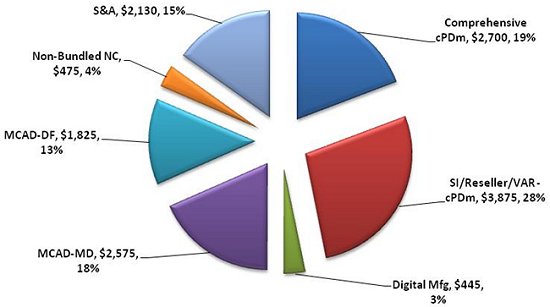

Углубляясь в детали, предварительные оценки CIMdata показывают, что в 2009 году наблюдается спад инвестиций во всех секторах рынка PLM был по отношению к 2008 году. Сектор cPDM упал до $2,7 млрд, что составляет 10,9% снижения. Инвестиции с в cPDM для системных интеграторов, дистрибьюторов и реселлеров снизилась на 10,6% до уровня $3,87 млрд. Объемы вложений в цифровое производство снизилась на 12,7% до $445 млн. Сектор многопрофильных САПР снизился на 12,4% до $ 2,57 млрд., инвестиции в специализированные САПР понесли самые тяжелые потери в 20%, упав до уровня $1,83 млрд. Самым благополучным оказался сектор решений инженерного анализа и симуляции, где снижение составило всего 6,4% до уровня $ 2,13 млрд. И, наконец, в секторе ПО ЧПУ потери составили 19,1% и довели объем инвестиций до $475 млн. Распределение инвестиций по секторам рынка показано на рисунке:

Ведущий аналитик CIMdata Кен Аманн прокомментировал ситуацию так: «Хотя 2009 отражает спад в новых инвестициях в PLM, компании сохранили расходы на техническое обслуживание, и продолжают тратить на услуги поддержки деятельности тех средств PLM, которые уже имелись. Продолжение программ PLM показывает, что все больше компаний признают те ценности и выгоды, которые PLM обеспечивает им в оказании в сохранении конкурентных позиции в трудные экономические времена. Сильнее всего пострадали малые и средние предприятия, которые, как правило, больше подвержены влиянию кредитов и стабильности финансовых потоков. Многие мелкие компании вынуждены были прекратить свои инвестиции в PLM, в то время как крупные предприятия располагают достаточными ресурсами для поддержания уже выполняемых программ».