Мы уже сообщали о том, что информационно-аналитическое агентство CIMdata в апреле провело мировую серию CIMdata PLM Vendor Forum 2011, в США, Германии и Японии.

Наш давний знакомый, директор по исследованиям CIMdata Кен Аманн любезно предоставил редакции isicad некоторые материалы с этих форумов, на основе которых мы публикуем подборку основных фактов и прогнозов. Стоит оговорить, что данные и оценки, приводимые CIMdata, базируются на календарном сроке, а не на т.н. финансовых годах, используемых компаниями для отчетности, поэтому цифры могут отличаться. Кроме того, при расчете показателей не учитываются лицензионные платежи (royalty), происходящие между участниками рынка. В анализах использовались доходы компаний только от PLM сектора и не учитывались доходы от других направлений, например, таких как ERP для Oracle и SAP или мультимедийных продуктов Autodesk.

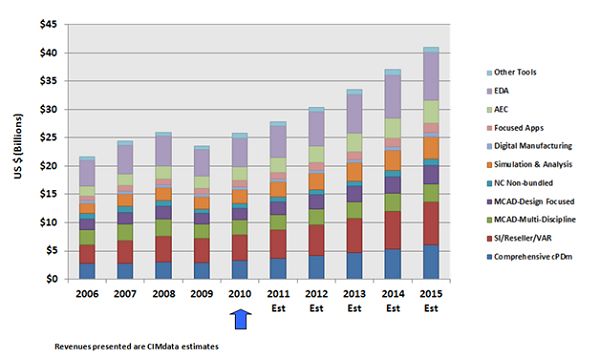

Главный и основной вывод, сделанный при анализе результатов за 2010 год вполне оптимистичен – доходы отрасли (PLM и САПР) практически достигли уровня докризисного 2008 года, и превысили второй раз в истории $25 млрд. Более того, эксперты CIMdata предсказывают значительный рост доходов от продаж лицензий и оказания услуг в ближайшие пять лет:

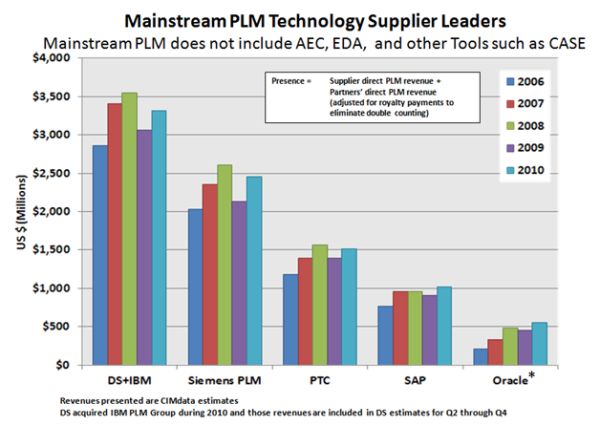

Любопытно выглядит распределение долей основных участников рынка. Отметим, что в CIMdata считают (и вполне обоснованно) Autodesk поставщиком PLM, хотя сама корпорация пока официально этого не анонсирует. В доле Dassault Systemes учтены доходы PLM-подразделения IBM, которое было приобретено французской компанией в 2010 году.

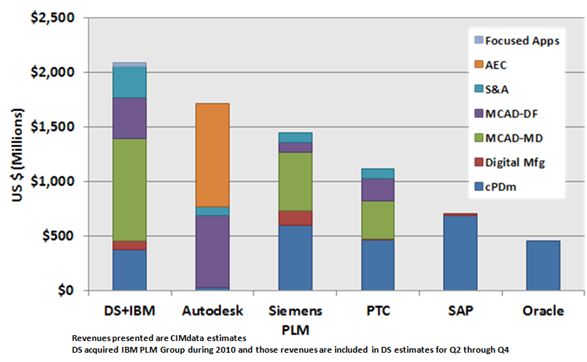

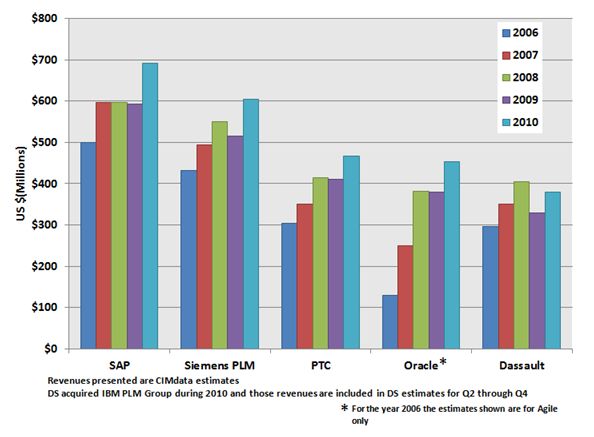

Теперь приведем показатели лидеров в денежном выражении, а также распределение доходов по рыночным секторам продуктов и услуг. Oracle и SAP практически не поставляют САПР-решений, сконцентрировавшись на cPDM. Из остальной четверки выделяется корпорация Autodesk, у которой значительная доля доходов приходится на архитектурно-строительный рынок, и пока невелика доля продуктов для симуляции и анализа.

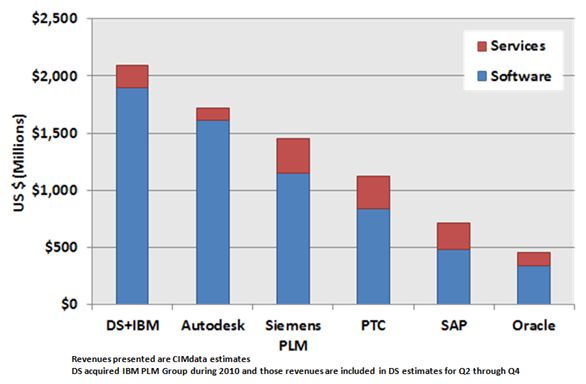

Из следующей диаграммы видно, что львиную долю доходов лидеров PLM-отрасли составляют продажи лицензий на программное обеспечение, в то время как доходы от услуг в лучших случаях достигают 20%. Объясняется это тем, что значительную часть рынка услуг берут на себя компании-партнеры.

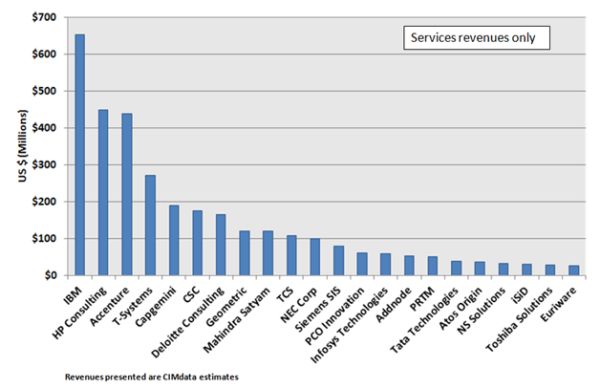

Основные поставщики сервисов и услуг на PLM-рынке:

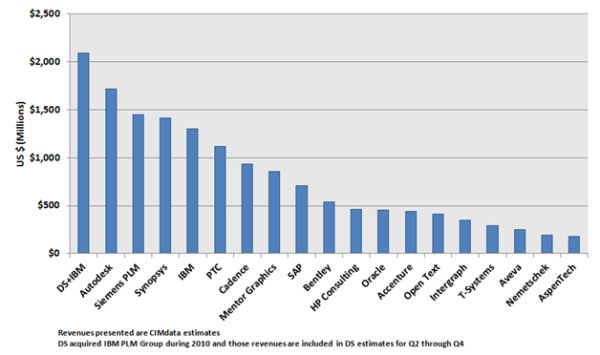

Из всего вышесказанного можно сделать вывод о том, что лидеры рынка представляют собой компании достаточно разноплановой структуры: одни концентрируются на задачах дискретного производства, для других PLM не является единственным направлением в бизнесе, третьи концентрируются на определенных отраслях (AEC, EDA). Шесть из компаний поставщиков PLM и САПР имеют доходы на этом рынке, превышающие планку в $1 млрд.:

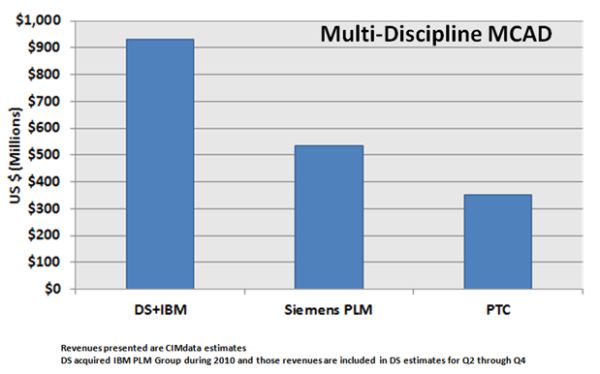

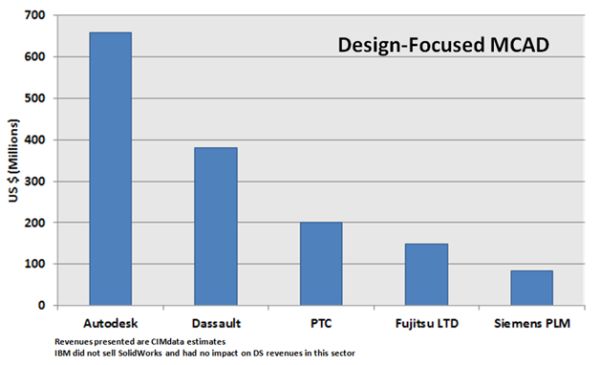

Распределение по функциональным сегментам рынка (MCAD/CAE/AEC/EDA) достаточно разнообразно. Показательно, что даже в сегменте MCAD эксперты CIMdata выделяют два существенно различающихся направления – промышленный дизайн (Design-focused MCAD) и производственное (Multidiscipline MCAD) со своим распределением долей и различным составом лидеров:

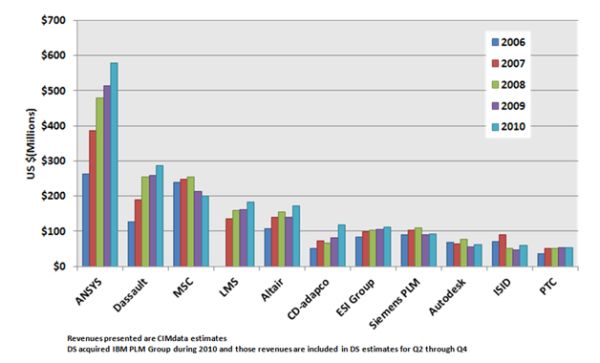

Наиболее успешным сегментом PLM-рынка являются продукты для симуляции и инженерного анализа. За последние пять лет этот сегмент демонстрировал только рост доходов, даже в период финансового кризиса и спада производства:

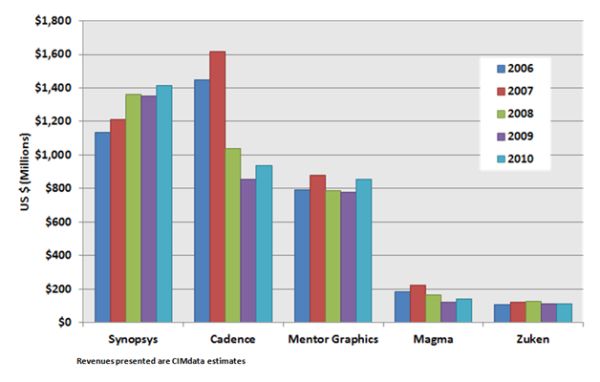

Сектор инструментов для проектирования электроники развивался неоднородно. Некогда бывший лидером рынка Cadence во время финансового кризиса сильно сдал позиции, снизив показатели почти вдвое, и уступил пальму первенства Synopsys, который демонстрировал практически стабильный рост и в 2010 году достиг планки в $1 млрд. Замыкает тройку лидеров Mentor Graphics, пережившая небольшой спад в 2008-2009, но сейчас практически вернувшаяся к докризисному уровню.

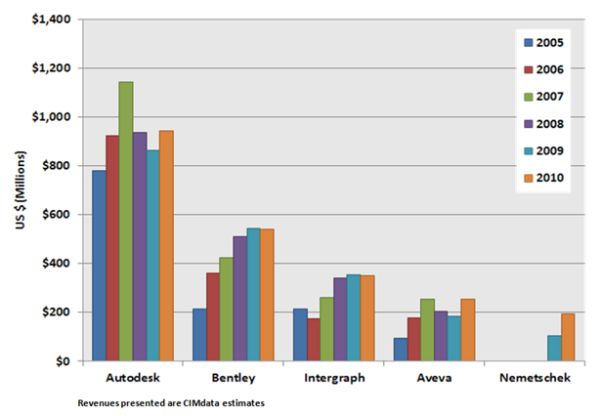

Сохранив свое безусловное лидерство на рынке AEC, Autodesk, тем не менее, так и не восстановила своих докризисных показателей. В то же время главные соперники в этом секторе – Bentley и Intergraph демонстрируют почти неуклонный рост и, судя по доходам, от кризиса не пострадали. Объясняется это тем, что значительная часть AEC-бизнеса Autodesk приходится на гражданское, в первую очередь жилое, строительство, где случился самый большой спад производства.

Один из наиболее быстрорастущих сегментов - cPDm, средства управления данными, организации коллективной работы, визуализации и т.п.

Основные выводы:

- Рынок PLM уверенно растет, наиболее быстро растущие сектора - симуляци и инженерный анализ, а также cPDm

- Есть направления развития, обеспечивающие этот рост

- Выход в новые отрасли промышленности

- Новые функциональности, например соответствие законодательствам

- Поставщики услуг, реселлеры должны усилить свою компетентность, освоить новые бизнес-модели

- Тенденции в промышленности

- Аэрокосмическая, автомобильная, электронная промышленности продолжат расти

- Проникновение PLM в производство потребительских товаров увеличивается

- Фармацевтическая, пищевая, промышленности, производство упакованных продуктов – наиболее динамично растущий сектор

- Нефтехимическая промышленность, энергетика и строительство усилят и углубят использование PLM

- Концепции PLM проникают в непроизводственные сектора, такие как финансовые услуги и страхование.